С 1 июля получить кредит под залог авто станет сложнее — Банк России вводит новые макропруденциальные лимиты. Что это за лимиты, как они действуют и что изменится для граждан, объясняем ниже.

Для начала, что такое макропруденциальные лимиты?

Цель макропруденциальных лимитов, или сокращенно МПЛ, – регулировать выдачу рискованных кредитов и займов, чтобы люди не набрали много долгов, которые потом не смогут закрыть. Это помогает предотвратить финансовый кризис в стране, а население — уберечь от долговой ямы.

Кого коснуться эти лимиты?

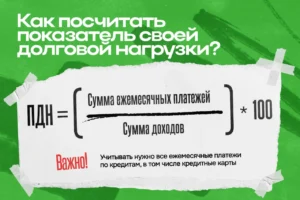

Изменения повлияют на тех у кого очень высокая предельная долговая нагрузка, сокращенно — ПДН. В апреле Центробанк ввел новые правила: если у вас на погашение кредитов/займов уходит от 50% до 80% зарплаты, то в новом займе или кредите могут отказать.

“Оформлять займы всем желающим теперь не получится. По новым правилам, у финансовых организаций только 5% клиентов могут иметь долговую нагрузку выше 80% от дохода, и не более 20% — с нагрузкой от 50% до 80%.”. Это касается микрофинансовых компаний, у банков могут быть свои лимиты, — рассказала руководитель службы управления рисками Центра финансовых решений «Ваш инвестор» Анна Огнева.

Разберем на примере:

Василий зарабатывает 100 000 рублей, при этом на погашение своих долгов он тратит 80 000 рублей. Ему срочно понадобились деньги, но его долговая нагрузка уже достигает 80%. Это значит, что после 1 июля в новом кредите или займе ему откажут. Почему? Он достиг лимитов, его ПНД выше 80%, теперь он ничего не сможет оформить, пока не понизит свою долговую нагрузку.

Новые лимиты Банка России с 1 июля усложнят получение кредитов и займов для закредитованных заёмщиков, но помогут избежать долговой ловушки. Если ваша долговая нагрузка превышает 50% дохода, то даже при наличии хорошей кредитной истории новый кредит или заем вам могут не одобрить. Лучше заранее оценить риски и не набирать новые долги. А если нужны деньги — сначала закройте имеющиеся кредиты и займы, и обращайтесь только в проверенные финансовые организации.